Crowdfunding, blockchain : quels impacts sur le marché de l’immobilier ? (1/2)

Partie 1 – Crowdfunding : vers l’ubérisation de l’immobilier ?

Partie 1 – Crowdfunding : vers l’ubérisation de l’immobilier ?

L’immobilier est un des derniers pans de notre économie à être impacté par l’innovation. La cause de ce retard ? La fragmentation du marché. Celle-ci semblerait toutefois désormais non plus agir comme un frein, mais comme un accélérateur. Simplifier le marché, le fluidifier, apparaissent désormais comme une évidence ! Ainsi, à l’intérieur de ce marché global, nous constatons l’émergence de plus en plus prégnante de nouveaux sous-segments distincts.

Ces dernières spécificités vont-elles contraindre les entreprises historiques « corporate » – et les nouvelles venues – à adapter leurs stratégies ?

Le financement participatif de l’immobilier : le disruptif se fait-il ubériser ?

10 ans après la crise financière, la finance alternative (qui comprend les prêts à la consommation en ligne, les cagnottes en ligne, la solidarité embarquée, les fonds de prêt aux entreprises en ligne et affacturage, et le financement participatif ou crowdfunding) poursuit sa forte croissance. En 2018, le secteur représenterait (1) près de 300 Mds € de collecte dans le monde, un marché en progression de 25% par an. En 2023, le marché mondial de la finance alternative pourrait même atteindre le cap des 500 Mds de collecte par an (2) . Sur ce marché mondial, largement dominé par les chinois, la France en est le 2e pays européen le plus développé.

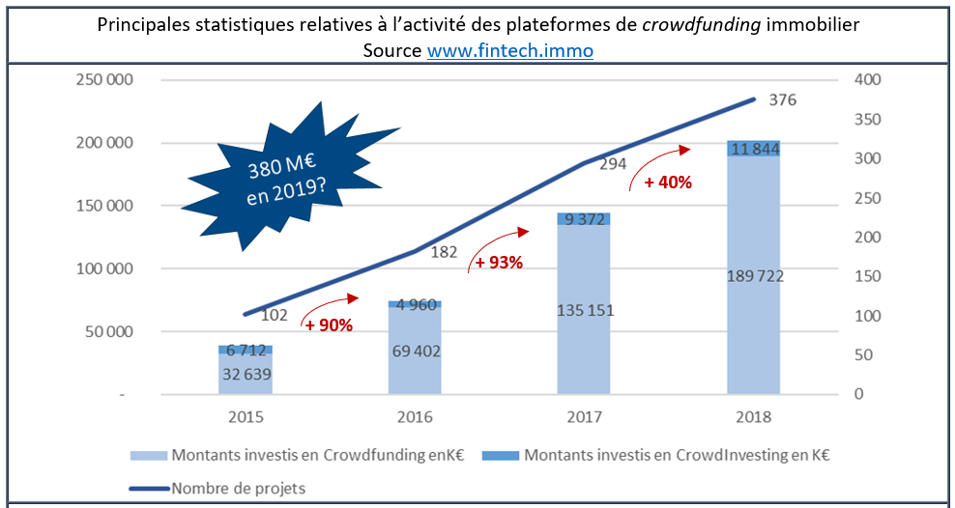

En ce qui concerne plus précisément le financement participatif français (402M€ de fonds collectés en 2018 soit 28.5% de la finance alternative, pour 33 381 projets financés), il propose également plusieurs modèles : 1) la dette – prêts (non) rémunérés , minibons et émissions obligataires – totalise 273M€ de fonds collectés en 2018, dont 202.4M€ en émission obligataires ; 2) l’investissement en actions est en décroissance de -15 à -19% chaque année depuis 3 ans, il peine à lever plus de 47M€ ; 3) le don (avec ou sans contrepartie) représente 20% du financement participatif.

Alors que la première visée du financement participatif revêtait une dimension de solidarité et de charité plutôt qu’une dimension de profits, le marché du crowdfunding a fortement évolué depuis ses premiers balbutiements en 2012/ 2013 et la création des premiers statuts régulés en 2014. Les volumes collectés continuent leur progression avec une concentration sur les offres d’émissions obligataires et le secteur de l’immobilier.

Les montants collectés (plus de 200 M€) et le nombre de projets ainsi financés (près de 380) ne cessent de se développer (près de +40 % en montants et +28% en nombre de projets, en 2018 vs 2017, et la progression en montants entre 2018 et 2019 devrait avoisiner les 90% !).

Le crowdfunding immobilier : quelle popularité ?

Avec des taux de rendement annuel un peu au-dessus de 9% pour une durée moyenne de placement d’environ 2 ans (3), et non encore impactées par les éventuels défauts qui pourraient survenir à mesure que les remboursements arrivent à échéance, le crowdfunding immobilier a de sérieux atouts. Pourtant, les épargnants ont seulement investi en moyenne 1700€ par projet, et le financement participatif – autre que le don – reste globalement peu connu des Français, tout en ayant une image positive auprès du grand public.

Le sujet est donc bien de rendre encore plus populaire le crowdfunding et de susciter l’intérêt des investisseurs… et des porteurs de projets ! Plusieurs pistes semblent œuvrer en ce sens : élargissement de la zone de chalandise (création d’un label paneuropéen) ; multiplication des vecteurs (titres émis dans le cadre du financement participatif, actions non cotées, obligations à taux fixe et minibons) désormais éligibles au PEA-PME et à l’épargne retraite ; augmentation du plafond de levée de fonds à 8M€ ; diversification des typologies d’investissements immobiliers éligibles avec l’arrivée du crowdinvesting (statut de « CIP élargi » permettant à la plateforme de lever des fonds auprès d’un certain nombre d’investisseurs, puis de concrétiser via une structure dédiée l’achat d’un bien immobilier, qui a vocation à être conservé et géré afin d’en tirer des revenus locatifs). Pour le grand public, ce crowdinvesting immobilier vient donc ici en concurrence frontale avec la pierre papier traditionnelle.

Nous notons que la partie du crowdfunding immobilier destinée à l’investissement locatif – le crowdinvesting – reste confidentielle (moins de 6% des montants collectés en 2018). En effet, cette source supplémentaire et différenciante de projets à financer via le crowdinvesting – qui devait revêtir un levier salvateur – se trouve confrontée à des limites, notamment fiscales, mais également d’« ubérisation ».

1 Selon l’étude conjointement menée par KPMG et l’Université de Cambridge

2 Forbes

3 source Hellocrowdfunding

A suivre : l’immobilier et la révolution blockchain

Par Céline Mahinc

Ouvrages de Céline Mahinc aux éditions Arnaud Franel :

Vademecum de l’immobilier 2019

ID Reflex’ Location en meublé LMP-LMNP