La finance alternative ou le financement alternatif

Alors qu’il y a à peine 5 ans d’aucuns pensaient la finance alternative comme acteur négligeable de la finance et donc de l’épargne, nous constatons aujourd’hui un engouement mondial – qui ne se dément pas – pour ces nouvelles classes d’actifs qu’elle fournit et pour les nouvelles technologies associées (notamment la blockchain).

Finance alternative : une forte croissance mondiale

Dix ans après la crise financière, la finance alternative poursuit sa forte croissance. En 2018, le secteur mondial de la finance alternative a engendré un volume de 304,5 milliards de dollars de collecte auprès de 43 millions d’investisseurs, un marché en progression de 25% par an. En 2023, le marché mondial de la finance alternative pourrait même atteindre le cap des 500 Mds de collecte par an[1].

Ce marché mondial est largement dominé par 3 acteurs majeurs : l’Asie Pacifique à hauteur de 75%, un pourcentage déjà enregistré en 2015 ; les Amériques arrivent en seconde position avec 19% du marché ; l’Europe ne représente pour le moment que 6%, même si la finance alternative est de plus en plus utilisée dans toute l’Europe, en particulier dans les régions nordiques, baltes et ibériques. Dans chacune des zones, un pays représente une part importante du volume.

| TABLEAU – Marché de la finance alternative /Zone, en M€ (2014-2016)[2] | ||||||||||||||||||||

|

* dont 99% réalisés par la Chine

** dont 98% réalisés par les USA

*** dont 73% réalisés par UK

Afin d’en comprendre plus précisément le développement, procédons à une taxonomie fondée sur des modèles provenant des différents modes de la finance alternative, et ainsi du financement participatif.

Composantes de la finance alternative

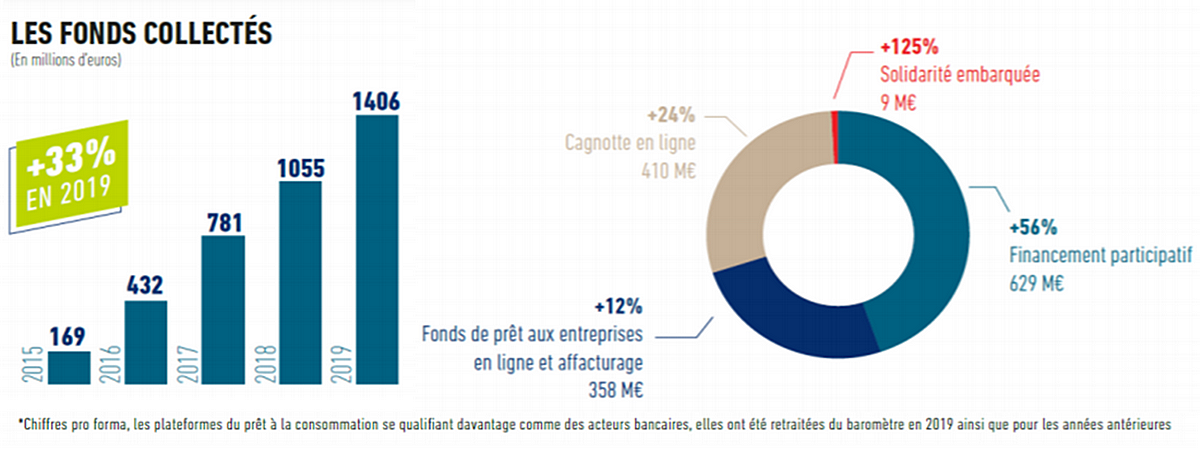

En France, la finance alternative comprend les prêts à la consommation en ligne, les cagnottes en ligne, la solidarité embarquée, les fonds de prêt aux entreprises en ligne et affacturage, et le financement participatif (crowdfundings).

| France : taxonomie de la Finance Alternative et fonds collectés en M€, en 2019 [3] |

|

Avec 45% des volumes collectés, le financement participatif – ou crowdfunding – représente le 1er marché de la finance alternative en France ; alors qu’il n’est que le second marché dans le Monde avec un tiers des volumes de la finance alternative (derrière l’activité de prêt aux particuliers ou Peer to Peer lending).

Focus sur le financement participatif

Le crowdfunding fait donc partie de la grande famille de la finance alternative. Il se développe également sur différents secteurs, de façon plus ou moins importante.

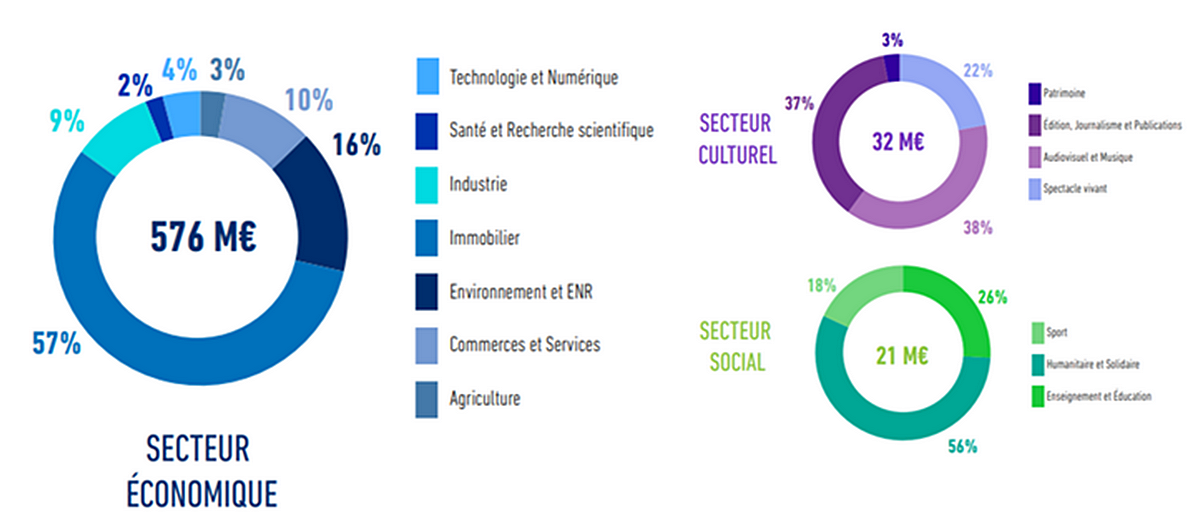

| Le Financement Participatif en France : Répartition Sectorielle[4] |

|

A l’instar de la région Asie-Pacifique (à l’exception de la Chine), de l’Europe, de l’Amérique latine et des Caraïbes, la France bénéficie d’un modèle dominant : le crowdfunding immobilier. Ce secteur pèse à lui seul 52% du financement participatif, très loin devant le second secteur français – environnement et ENR – qui cumule un peu plus de 14% des fonds collectés.

La finance participative – tout comme le crowdfunding qui la compose en partie – sont riches de diversités et donc porteurs de nombreuses solutions, tant en termes d’options de financements qu’en pluralité de supports d’investissements. Cela se traduit naturellement par des volumes en augmentation constante, avec une concentration sur les offres d’émissions obligataires et le secteur de l’immobilier, faisant de ce dernier le secteur le plus plébiscité de la finance participative.

[1] Forbes

[2] Étude FintechImmo selon The 3rd european alternative finance industry benchmarking report – Cambridge 2018

[3] Source Baromètre du crowdfunding en France 2019, FPF & MAZA

[4] Source Baromètre du crowdfunding en France 2019, FPF & MAZA

Par Céline Mahinc

http://www.edenfinances.fr/

Ouvrages de Céline Mahinc aux éditions Arnaud Franel :

Vademecum de l’immobilier 2020

ID Reflex’ Location en meublé LMP-LMNP

Apparemment l’Afrique est absente de la finance alternative et pourtant c’est elle qui a le plus besoin pour les transformations de ses matières premières.