Le PEA face à la future réforme fiscale du Président Emmanuel Macron

Annoncée durant la campagne présidentielle, une réforme de la fiscalité des particuliers devrait voir le jour à l’occasion de la prochaine loi de finances (en principe présentée à l’automne). À ce jour, aucun projet de loi n’existe. Mais certaines annonces de campagne permettent d’ores et déjà d’en entrevoir les contours.

Annoncée durant la campagne présidentielle, une réforme de la fiscalité des particuliers devrait voir le jour à l’occasion de la prochaine loi de finances (en principe présentée à l’automne). À ce jour, aucun projet de loi n’existe. Mais certaines annonces de campagne permettent d’ores et déjà d’en entrevoir les contours.

(Article rédigé le 30 mai 2017)

Monsieur Macron proposait notamment de modifier la fiscalité applicable aux revenus de l’épargne sur deux points :

- Une hausse de la CSG à hauteur de 1,7 point.

Cette hausse concernerait, sauf probables exceptions, l’ensemble des revenus soumis à cette contribution, y compris les revenus de placement ou du patrimoine pour lesquels le taux global des prélèvements sociaux serait de 17,2 % (pour mémoire, ce taux était de 11 % il y a 10 ans).

- L’instauration d’une flat-tax à la française sur les revenus de l’épargne.

Ce « Prélèvement Forfaitaire Unique » (PFU) concernerait la majorité des produits financiers : revenus d’actions et d’obligations, intérêts, gains relatifs à certains contrats d’assurance-vie, plus-values sur valeurs mobilières…

L’option pour l’application du barème progressif de l’impôt sur le revenu demeurerait possible, notamment pour les foyers « modestes ».

Selon les annonces du candidat, les abattements actuellement applicables, à savoir la réfaction de 40 % sur les dividendes et les abattements pour durée de détention sur les plus-values, seraient supprimés (en cohérence avec les règles en vigueur avant 2012 lorsque de tels prélèvements forfaitaires existaient).

Le taux du PFU serait de l’ordre de 30 % (prélèvements sociaux inclus) : il devrait donc se décomposer en 12,8 points d’impôt sur le revenu, et 17,2 points de prélèvements sociaux.

D’après les annonces de campagne, le régime de faveur du PEA serait maintenu !

Sur le papier, la préservation des avantages fiscaux du PEA est une excellente nouvelle. Mais en y regardant de plus près, cette réforme de la fiscalité risque de fragiliser, une fois de plus, ce produit d’épargne en le rendant moins attractif.

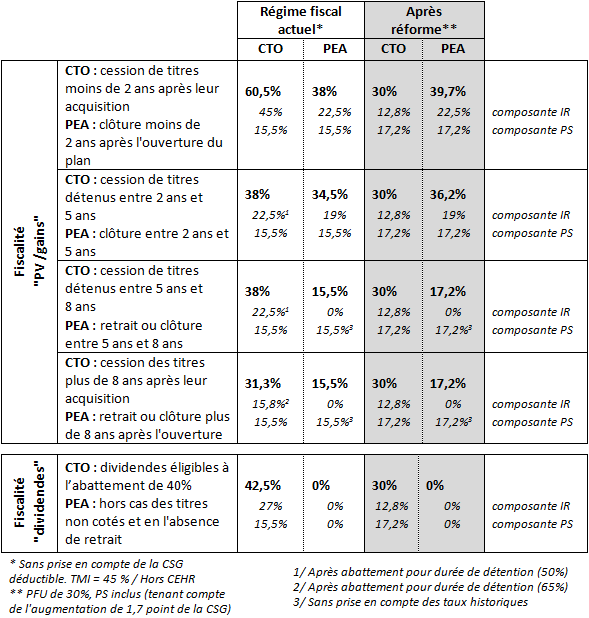

(Cliquez pour agrandir)

Le tableau ci-avant illustre qu’à ce jour, le régime fiscal du PEA est bien plus favorable que le recours à un compte-titres ordinaire (CTO). Mais après la réforme telle qu’annoncée, l’intérêt fiscal du PEA s’amenuiserait. Pis encore, pour les gains réalisés sur une période de moins de 5 ans le PEA deviendrait moins intéressant qu’un compte-titres ! Ceci découlerait, entre autres, de l’augmentation de la CSG et du maintien des taux forfaitaires applicables aux gains réalisés à l’occasion de la clôture d’un plan de moins de 5 ans. Heureusement les avantages liés à la capitalisation des dividendes et des gains seraient préservés.

Le PEA est un produit d’épargne de long terme destiné, notamment, à encourager l’épargne durable. Il serait donc aberrant qu’une réforme fiscale ayant vocation à réconcilier les Français avec l’investissement financier décourage les épargnants et pénalise un outil qui lui soit justement dédié.

Ces dernières années, le PEA a été grandement malmené (interdiction d’y loger des BSA, des actions de préférence ou des titres de sociétés foncières cotées ; restriction quant à l’inscription de titres de sociétés non-cotées ; jurisprudence très sévère en matière de participation substantielle ou de LBO…) : au moment où le président Emmanuel Macron souhaite faire de la France un paradis fiscal, notamment pour les start-up et les investisseurs en capital, souhaitons dans le cadre de la future réforme de la fiscalité que le législateur tienne compte des spécificités du PEA pour maintenir l’attractivité de cette formidable enveloppe fiscale !

Ce billet ne saurait s’assimiler ou se substituer à une consultation juridique. Il ne saurait remplacer un entretien personnalisé

Par Julien Dupré

Ouvrages de Julien Dupré aux éditions Arnaud Franel :

Le PEA et le PEA-PME

2 commentaires