PAS : tout savoir sur le timing fiscal lié aux investissements immobiliers

Le prélèvement à la source de l’impôt sur le revenu est entré en vigueur le 1er janvier 2019. Il vise à adapter le recouvrement de l’impôt au titre d’une année N à la situation réelle de l’usager (revenus, événements de vie) au titre de cette même année N, sans en modifier les règles de calcul. Il ambitionne ainsi de supprimer le décalage d’un an entre la perception des revenus et le paiement de l’impôt sur ces revenus et donc d’instaurer une contemporanéité de l’impôt.

Le prélèvement à la source de l’impôt sur le revenu est entré en vigueur le 1er janvier 2019. Il vise à adapter le recouvrement de l’impôt au titre d’une année N à la situation réelle de l’usager (revenus, événements de vie) au titre de cette même année N, sans en modifier les règles de calcul. Il ambitionne ainsi de supprimer le décalage d’un an entre la perception des revenus et le paiement de l’impôt sur ces revenus et donc d’instaurer une contemporanéité de l’impôt.

Contemporanéité dans le cas des revenus locatifs ?

En revanche, en ce qui concerne les revenus locatifs, s’ils ont été déclarés dès 2018, le taux et le montant de l’acompte ont été communiqués, et les prélèvements sur compte bancaire ont débuté à partir du 15 janvier (ou du 15 février si option pour la trimestrialisation des acomptes). Et ainsi de suite lors de chaque nouvelle déclaration annuelle au printemps : les informations sur le prélèvement à la source (taux de prélèvement, acompte et options) sont affichées à l’issue de la déclaration de revenus en ligne. Le cas échéant, le nouveau taux est appliqué à partir de septembre et le montant des acomptes est également modifié. Si le montant de l’impôt est supérieur à 300 €, une demande d’étalement de l’impôt sur les mois de septembre, octobre, novembre et décembre peut être faite à l’administration fiscale.

Cependant l’instauration du prélèvement à la source doit parallèlement, au-delà du taux, nous amener à reconsidérer le calendrier habituel des avantages fiscaux liés à un investissement immobilier. Pour ce faire nous devons distinguer les investissements qui agissent en déduction fiscale, c’est-à-dire sur le montant de l’assiette imposable, de ceux qui agissent en réduction fiscale, c’est-à-dire sur le montant « final » de l’impôt à payer.

Les investissements agissant en déduction fiscale

Il s’agit par exemple des dispositifs agissant en Déficit Foncier ou en Monument Historique. Dans ce cadre et dès lors que l’estimation des revenus imposables de l’année en cours diffère de l’année de référence, pour garantir cette contemporanéité, l’administration fiscale a ouvert la possibilité de moduler le taux du prélèvement à la source à la baisse, ce qui entraîne par ailleurs automatiquement la mise à jour de l’assiette de l’acompte dû au titre des prélèvements sociaux. Ainsi, il peut être plus intéressant de réaliser ce type d’investissement en début d’année.

Par ailleurs et pour rappel : les investissements réalisés en 2019 ne sont pas concernés par la règle de la moyenne. La totalité des dépenses de travaux éligibles et acquittées en 2019 seront bien déductibles des revenus 2019 pour 100% du montant (conditions de droit commun).

Les investissements agissant en réduction d’impôt

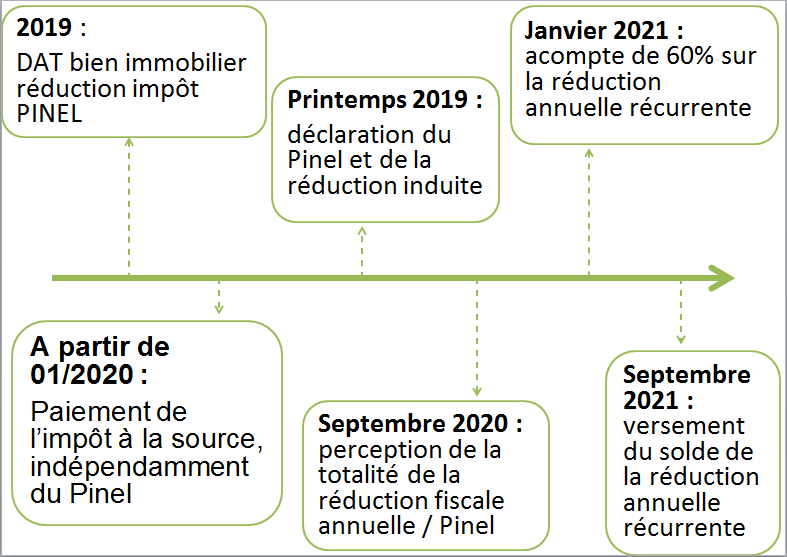

Il s’agit par exemple des investissements Pinel, Denormandie, Censi Bouvard ou Malraux. Là, la promesse de contemporanéité n’est pas tenue. En effet, un décalage est maintenu entre le prélèvement de l’impôt l’année N et le bénéfice de la réduction d’impôt de l’année N+1 : le fait générateur de la réduction d’impôt intervenu en année N est déclaré au printemps N+1 et le montant de la réduction d’impôt est versé par l’administration fiscale en septembre N+1… soit de 9 à 17 mois d’avance de trésorerie !

Pour tenter de pallier cette absence de contemporanéité, Bercy a prévu le versement d’un acompte de 60% en janvier (ou en mars) N+2 (par rapport au fait générateur de l’impôt). Attention : cet acompte n’intervient que lorsque la réduction d’impôt est récurrente, comme dans le cadre d’un Pinel. Ici, au-delà de la première année de réduction fiscale (la N+1), la situation devient donc plus avantageuse qu’elle ne l’était jusqu’alors avant la mise en place du prélèvement à la source. En revanche, aucun acompte ne sera versé dans le cadre de la réduction d’impôt qui n’est pas récurrente (Malraux par exemple).

Afin de minimiser cet effort d’avance de trésorerie en N+1, il peut être préférable de réaliser ce type d’investissement sur la fin d’année N.

Par Céline Mahinc

http://www.edenfinances.fr/

Ouvrages de Céline Mahinc aux éditions Arnaud Franel :

Vademecum de l’immobilier 2019

ID Reflex’ Location en meublé LMP-LMNP

Un commentaire