Il est relativement aisé de trouver des définitions qui circulent sur le net que j’estime erronées, problématiques ou trop simplistes. Il s’agit du concept essentiel de l’actif économique et du BFR.

Pourquoi la définition de ces 2 agrégats financiers est essentielle.

Parce qu’ils sont au centre de la valorisation des entreprises et parce qu’ils sont très présents en analyse financière. Il est donc important de fixer les définitions avec clarté et d’éviter ainsi les possibles erreurs d’interprétation. Le thématique peut paraître complexe, voire secondaire, mais elle reste essentielle car sans définition claire de l’actif économique, la valorisation repose sur une base floue.

Un des ratios les plus courants et significatif en analyse financière est un ratio mesurant l’efficacité opérationnelle de l’entreprise :

- le ratio ROCE ou Return On Capital Employed ou rentabilité sur les capitaux engagés ou sur l’actif économique.

Fondamentalement, les capitaux engagés et l’actif économique sont 2 grandeurs équivalentes.

L’actif économique est l’outil opérationnel, industriel et commercial de l’entreprise qui génère l’EBE et le REX (en valeur comptable). Les capitaux engagés représentent tous les capitaux qui ont financé cet outil industriel.

Le focus est donc porté sur l’opérationnel et l’exploitation.

Actif économique = Actifs immobilisés d’exploitation + BFR d’exploitation = Capitaux engagés = Capitaux propres + dettes financières nettes (à court, moyen et long terme)

La définition du ROCE est donc = REX après IS / Capitaux engagés (ou investis)

La 2ème définition du ROCE est donc = REX après IS / Actif économique

Précision = REX après IS = REX après impôts normatifs = REX x (1 – taux IS)

Les 2 définitions sont acceptables car parfaitement équivalentes

La « discutable » définition (d’après l’auteur)

On trouve pourtant les définitions suivantes que j’estime « discutables » aussi bien en anglais qu’en français. Est-ce le résultat d’une mauvaise traduction, d’une mauvaise compréhension ou d’une simplification excessive du concept même de BFR ?

ROCE = EBIT (operating profit) / (Fixed assets + Working capital)

Avec Working capital = Current assets – Current liabilities

ou encore cette définition :

ROCE = EBIT (operating profit) net or gross / (Equity + long-term debt)

Ou encore en français:

ROCE = REX (avant ou après IS) / (Actif immobilisé + BFR)

Avec le BFR défini comme = actifs à court terme (courants) – dettes à court terme (courants) (traduction littérale de la définition anglo-saxonne ?)

Le problème réside non seulement dans le fait que le REX devrait de préférence être calculé après impôt, mais aussi dans le fait que les liquidités ne devraient pas être incluses dans ces actifs à court terme (courants) et que les dettes financières à court terme ne devraient pas être comptabilisées dans le passif à court terme (courant).

De plus, les dettes financières devraient être comptabilisées en valeur nette (après soustraction de la trésorerie dite excédentaire, des valeurs de placement et autres actifs excédentaires) et inclure la partie long-terme et court terme de la dette financière.

Question : La trésorerie est-elle opérationnelle ? Une faible partie l’est parfois (par exemple le cash nécessaire pour alimenter les caisses des points de vente ou encore le cash qui permet à l’entreprise de résister à une forte saisonnalité de son activité, mais en général la trésorerie est majoritairement excédentaire et ne doit pas figurer dans l’actif économique.

Un mot sur le BFR, le BFRE et le BFRHE

On trouve cette définition du BFR :

BFR = BFRE (BFR d’exploitation) et BFRHE (BFR hors exploitation)

Le terme BFRHE est assez mal défini, souvent négligeable et s’éloigne par définition de l’exploitation. J’invite donc le lecteur à se concentrer essentiellement sur l’exploitation qui est essentielle dans la valorisation de l’ « Enterprise Value » (Valeur de marché de l’actif économique).

Un besoin en fonds de roulement d’exploitation représente un BESOIN de financement à court terme du cycle d’exploitation et doit déboucher sur une analyse du cycle productif, de ses besoins en cash et de son évolution (changements à opérer et optimisation, minimisation des délais de paiement clients ou du niveau des stocks…). Une trésorerie et des valeurs mobilières de placement ne créent pas un besoin de cash, elles sont une réponse à ce besoin.

Les dettes à court terme ne devraient pas inclure les dettes financières courantes qui constituent une réponse à ce besoin de financement (ligne de crédit à court terme, découverts, crédit de campagne, partie de la dette à long terme avec échéance à moins d’un an…)

Il faudrait donc à mon avis remplacer ce concept de « working capital » par le concept de « working capital requirement or needs » (WCR), de « net working capital », de « non-cash working capital » ou encore d’ « operating working capital ». Ces 4 dernières expressions anglo-saxonnes sont presque synonymes et excluent la trésorerie et les dettes financières à court terme, ce que ne fait pas le terme générique de « working capital = CA – CL ».

Je propose donc la définition suivante en anglais :

Working capital requirements = current operating assets (cash excluded) – current operating liabilities (short-term financial borrowings excluded)

Ou encore en se concentrant sur les éléments d’exploitation principaux :

Working capital requirements = Inventories + trade/accounts receivable – trade/accounts payable

En français, nous devrions utiliser la définition suivante (dans le calcul du ROCE et de l’actif économique) :

BFR d’exploitation (BFRE) = actifs courants d’exploitation – passif courant d’exploitation

Ou en se concentrant sur les éléments d’exploitation principaux suivants :

BFR d’exploitation (BFRE) = (Stock + créances clients…) – (Dettes fournisseurs + dettes fiscales et sociales…)

L’exemple suivant illustre la différence de calcul impliquée par ces différentes définitions.

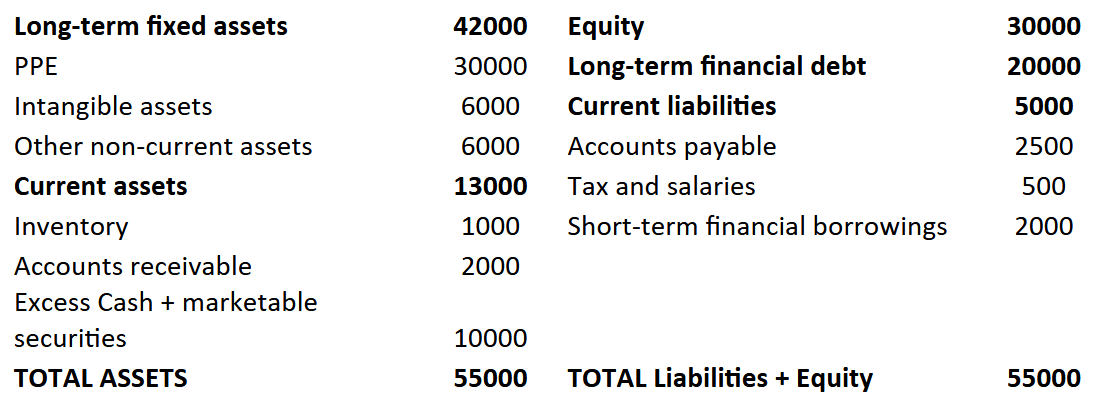

Soit l’entreprise Alpha présentant le bilan simplifié suivant :

Le REX est de 10 000 et le taux d’IS est de 25%.

Actif économique suivant la définition « anglo-saxonne » très courante sur le net

Actif économique (operating assets) = (Fixed assets + CA – CL) = 42 000 + 13 000 – 5 000 = 50 000

ROCE = (10 000 x 75%) / 50 000 = 15%

Actif économique suivant la définition suggérée par l’auteur

Actif économique = actifs immobilisés d’exploitation + BFRE = 42 000 + 1 000 + 2 000 – 2 500 – 500 = 42 000

Capitaux engagés = Capitaux propres + dettes financières nettes = 30 000 + 20 000 + 2 000 – 10 000 = 42 000

ROCE = (10 000 x 75%) / 42 000 = 18%

Plus le niveau de la trésorerie est élevé et plus l’erreur est significative. Quand le niveau de cash est faible, la différence sera limitée mais la base de calcul restera discutable en théorie financière.

Sans une définition claire de l’actif économique, la valorisation de l’entreprise devient hasardeuse.

Yannick Coulon